Dopo avere segnato un doppio minimo in area 17 euro, le quotazioni di Carel Industries sono partite al rialzo guadagnando oltre il 30% nel corso del solo mese di luglio. Adesso basterebbe un minimo sforzo e Carel Industries potrebbe aggiornare i massimi annuali.

La tendenza rialzista in corso, infatti, presenta ancora interessanti margini di apprezzamento.

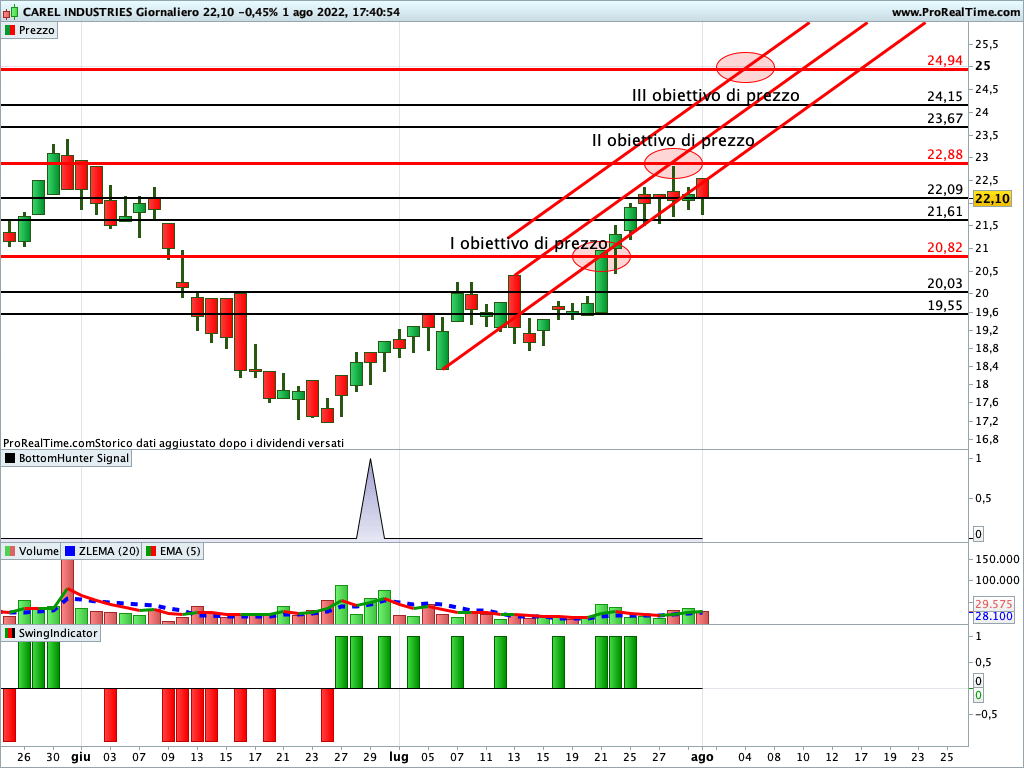

Un minimo sforzo e Carel Industries potrebbe aggiornare i massimi annuali

Indice dei contenuti

Le azioni Carel Industries (MIL:CRL) hanno chiuso la seduta del 1 agosto a 22,10 euro, in ribasso dello 0,45% rispetto alla seduta precedente.

Time frame giornaliero: le indicazioni dell’analisi grafica

La tendenza in corso è rialzista, ma nella ultime sedute ha rallentato la sua spinta. Per le prossime sedute, quindi, il livello da monitorare con attenzione è quello che passa per area 22,88 euro (II obiettivo di prezzo). Il suo superamento, infatti, potrebbe aprire le porte al raggiungimento della massima estensione in area 25 euro. In questo caso potrebbero essere toccati nuovamente i massimi annuali.

Al ribasso, invece, bisogna monitorare area 21,61 euro. La sua rottura, infatti, potrebbe causare il ritorno in area 20,82 euro. Sotto questo livello, poi, l’inversione ribassista potrebbe portare le quotazioni nuovamente in area 17 euro.

La valutazione del titolo Carel Industries

Qualunque sia la metrica utilizzata le azioni Carel Industries risultano essere sopravvalutate. Ad esempio, il rapporto prezzo/utili (PE) di Carel Industries è pari a circa 42,4 a fronte di un valore medio del settore di riferimento pari a 28,6. Inoltre, sulla base delle quotazioni attuali, la società ha un livello di valutazione particolarmente elevato in termini di “enterprise value”. Infine, con un valore aziendale stimato di 4,9 volte il fatturato dell’esercizio in corso, la società sembra avere una forte valorizzazione e riporta il livello più alto del settore di riferimento. Il valore medio del settore di riferimento, infatti, è pari a 1,9.

Alla stessa conclusione si giunge andando a considerare l’EV/EBITDA, il più alto del settore di riferimento. Anche il fair value, calcolato il metodo del discounted cash flow, esprime una fortissima sopravvalutazione.

Neanche il dividendo rappresenta un aspetto che invoglia all’acquisto del titolo. La società, infatti, distribuisce un dividendo molto piccolo con un rendimento dell’ordine dello 0,7%.

Un punto di forza, invece, è rappresentato dalla situazione finanziaria. Gli indici di liquidità, sia di breve che di lungo periodo, infatti, sono molto superiori a 1. Inoltre il rapporto tra debito e capitalizzazione è inferiore all’80%.

Lettura consigliata