Sottovalutazione, rendimento del dividendo e raccomandazioni degli analisti sono tre tra le principali caratteristiche che fanno di Pirelli un titolo azionario molto interessante.

Le raccomandazioni degli analisti

Indice dei contenuti

I quindici analisti che coprono Pirelli hanno un giudizio medio “Compra” con nessuno che abbia un rating inferiore a “Mantieni”. Globalmente, quindi, la view sul titolo è molto buona. Questa visione è confermata dal prezzo obiettivo medio a un anno che esprime una sottovalutazione di circa il 16%.

Target di prezzo a un anno e raccomandazioni degli analisti per il titolo Pirelli-Fonte it.tradingview.com

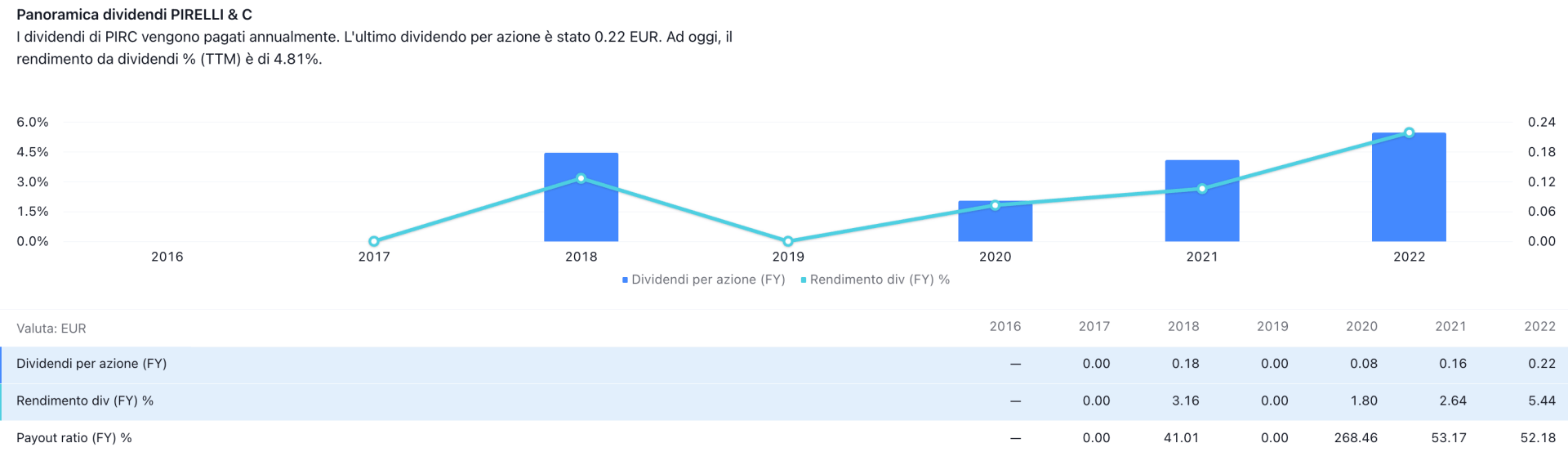

Il rendimento del dividendo

Un altro aspetto che rende interessante il titolo Pirelli è quello legato al rendimento del suo dividendo. Come si vede dal grafico qui di seguito, infatti, è andato crescendo nel corso degli anni senza che il payout aumentasse. Quest’ultima variabile, infatti, è molto importante per capire la sostenibilità del dividendo. Nel caso specifico di Pirelli vediamo come si mantenga intorno al 50%, un livello molto buono.

Dividendo distribuito, suo rendimento e pay out per il titolo Pirelli nel corso degli ultimi anni-Fonte it.tradingview.com

La valutazione del titolo Pirelli

La società gode di interessanti multipli degli utili. Con un rapporto prezzo/utili di 10,04 per 2023 e di 9,15 per 2024, infatti, la società è tra le più economiche sul mercato. Inoltre, il prezzo dell’azienda rispetto al valore netto contabile fa apparire l’azione come relativamente economica. Infine, il rapporto prezzo su fatturato è inferiore a 1x esprimendo un’interessante sottovalutazione.

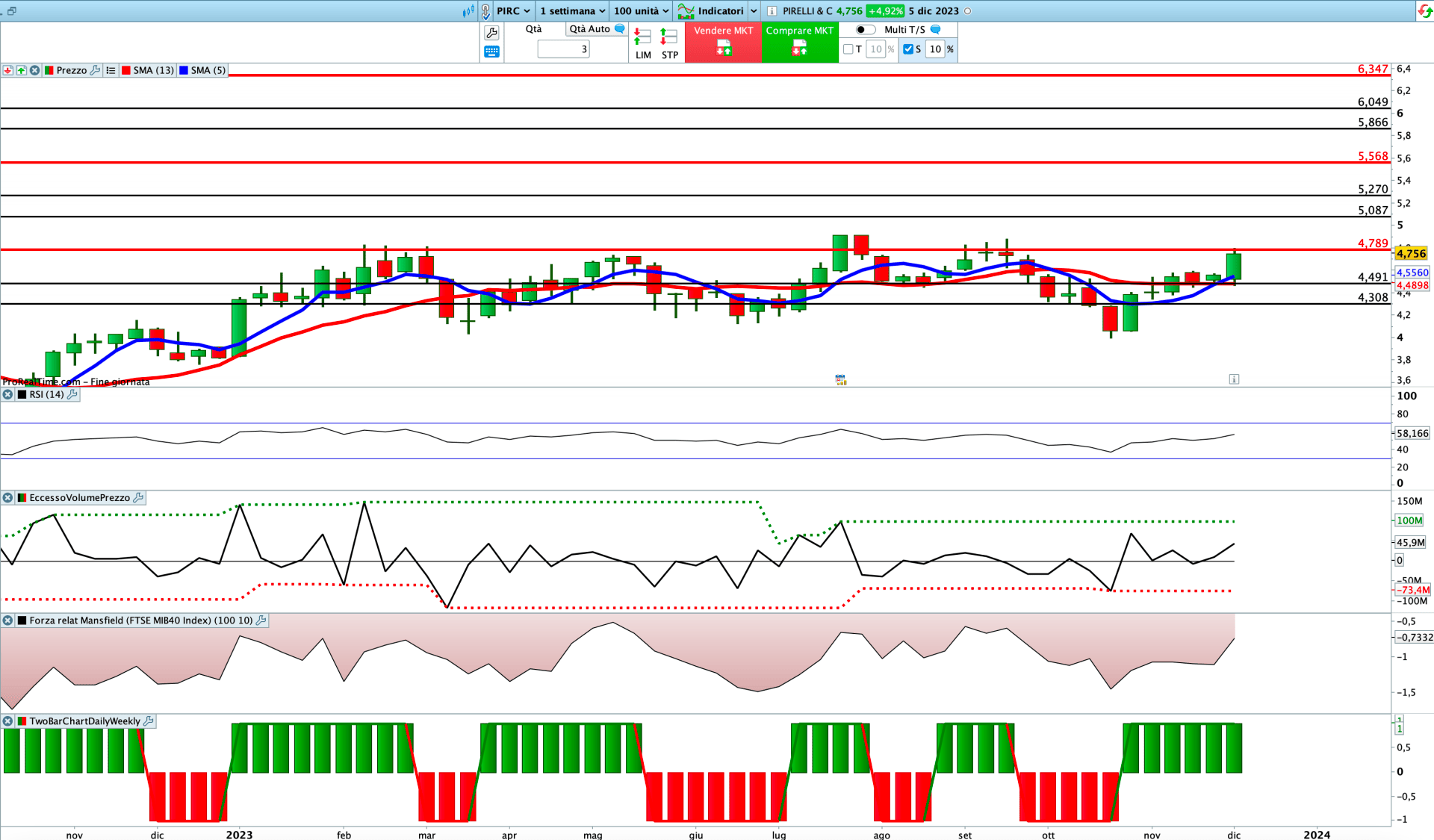

Sottovalutazione, rendimento del dividendo e raccomandazioni degli analisti, questi sono i principali pregi di Pirelli: le indicazioni dell’analisi grafica

Il titolo Pirelli (MIL:PRC) ha chiuso la seduta del 5 dicembre in area 4,756 €, con un rialzo del4,92% rispetto alla seduta precedente.

La tendenza in corso è rialzista, ma si è bloccata contro la resistenza in area 4,789 € come già accaduto in passato. Oltre questo livello il rialzo potrebbe proseguire secondo lo scenario mostrato in figura.

I ribassisti, invece, potrebbero prendere il sopravvento nel caso di chiusure giornaliere inferiori a 4,308 €.

Tutti gli indicatori sono impostati al rialzo sul titolo Pirelli

Articoli che potrebbero interessarti