A partire dal 12 agosto le azioni ordinarie di EXOR saranno quotate su Euronext Amsterdam. Da quel momento le azioni della cassaforte Agnelli-Elkann saranno quotate a Milano e Amsterdam per 45 giorni. Da settembre, in poi, quindi, dopo la sede legale trasferita in Olanda qualche anno fa, anche le quotazioni saranno fuori dall’Italia.

Secondo quanto riportato in una nota della società, il trasferimento alla Borsa di Amsterdam

permetterà di allineare la borsa di quotazione della società con la propria struttura legale di holding olandese.

Nella prossima sezione andremo ad analizzare le possibile attese per EXOR prima del trasferimento alla Borsa olandese.

Prima di continuare ricordiamo che, indipendentemente dalla Borsa di riferimento, investire su EXOR è come investire come la famiglia Agnelli-Elkann?

Le attese per EXOR prima del trasferimento alla Borsa olandese

Indice dei contenuti

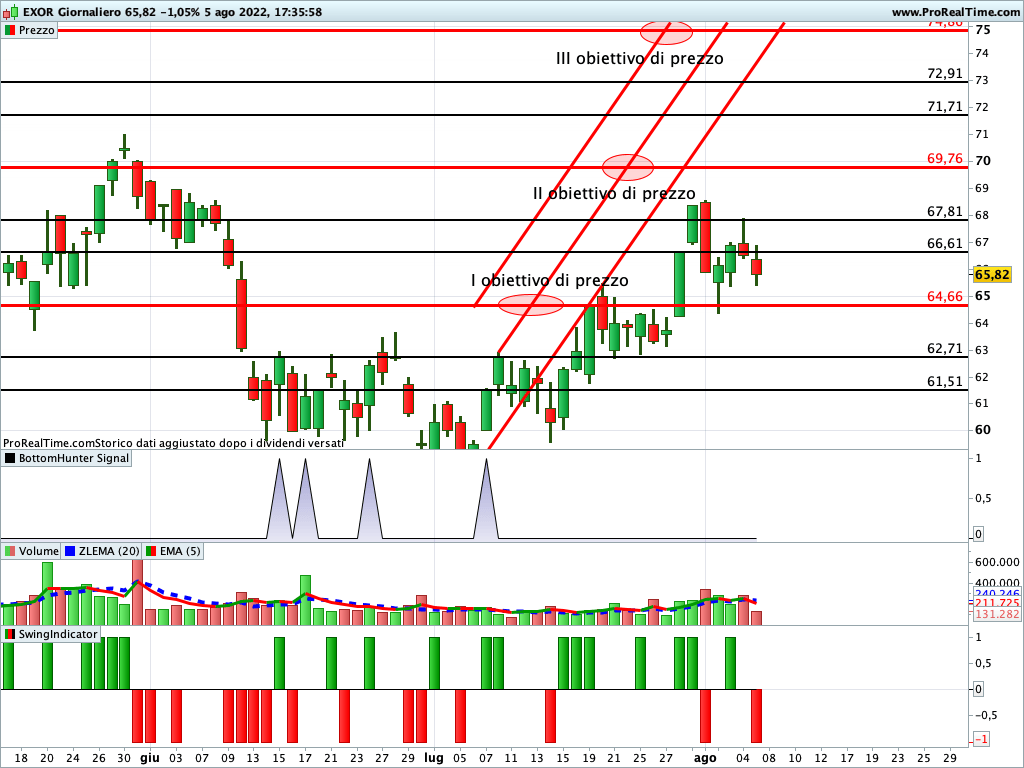

Il titolo azionario EXOR (MIL:EXO) ha chiuso la seduta di contrattazioni del 5 agosto a quota 65,82 euro, in ribasso dell’1,05% rispetto alla seduta precedente.

Time frame giornaliero

L’impostazione del titolo è rialzista e nelle ultime sedute le quotazioni si sono mosse all’interno dell’intervallo 64,66 euro – 69,76 euro. Molto probabilmente questo andamento continuerà fino a quando le azioni verranno delistate dal listino milanese.

Qualora, poi, dovesse essere rotta la resistenza superiore le quotazioni potrebbero dirigersi verso la massima estensione in area 75 euro. Al ribasso, invece, la discesa potrebbe avere come obiettivo area 60 euro.

La valutazione del titolo EXOR

Dal punto di vista della valutazione sulla base dei multipli di mercato il titolo risulta essere sottovalutato qualunque sia l’indicatore utilizzato. Inoltre la sottovalutazione è confermata non solo a livello italiano, ma anche dal confronto con i competitor europei. La sottovalutazione media ottenuta andando a considerare il rapporto prezzo/utili, ad esempio, è superiore al 30%. Se poi si estende la valutazione al fair PE, che tiene conto di tanti parametri che potrebbero incidere sul futuro del titolo, si scopre che la sottovalutazione potrebbe salire a oltre il 50%.

Secondo il fair value, calcolato con il metodo del discounted cash flow, invece, l’attuale valutazione esprime una sopravvalutazione del 7%.

Come riportato sulle riviste specializzate, le raccomandazioni degli analisti esprimono un consenso medio comprare con un prezzo obiettivo medio che esprime una sottovalutazione di circa il 27%.

Lettura consigliata

Le azioni Stellantis presto potrebbero essere chiamate a una prova di forza