Se già il settore delle utilities non ha particolarmente brillanto negli ultimi mesi, le azioni Italgas hanno fatto anche peggio. Con una performance del 4,80%, infatti, il titolo si colloca in coda alla classifica dei migliori tra i suoi competitors. Quindi, Cosa fare con una delle peggiori azioni del settore utilities?

Alcune delle caratteristiche principali del titolo Italgas

Indice dei contenuti

Il suo beta, ovverosia la sua velocità relativa rispetto all’indice principale, è pari a 0,54%. Ciò vuol dire che le quotazioni di Italgas si muoveranno a una velocità dimezzata rispetto alla media del mercato. Se, però, il Ftse Mib ha guadagnato il 15,6% da inizio anno e Italgas solo il 4,8% si scopre che il titolo sta sottoperformando rispetto al suo andamento storico.

Ricordiamo che analizzando lo storico a disposizione abbiamo scoperto che dopo 5 anni la probabilità di un rendimento positivo è pari al 100% con un rendimento medio annuo del 12% circa. Ovviamente questo track record non è garanzia che si possa ripetere in futuro, ma sicuramente è un ottimo punto di partenza.

Di interesse è anche il dividendo che allo stato attuale ha un rendimento superiore al 5% e visto in crescita nei prossimi anni.

Cosa fare con una delle peggiori azioni del settore utilities? Le indicazioni dell’analisi grafica

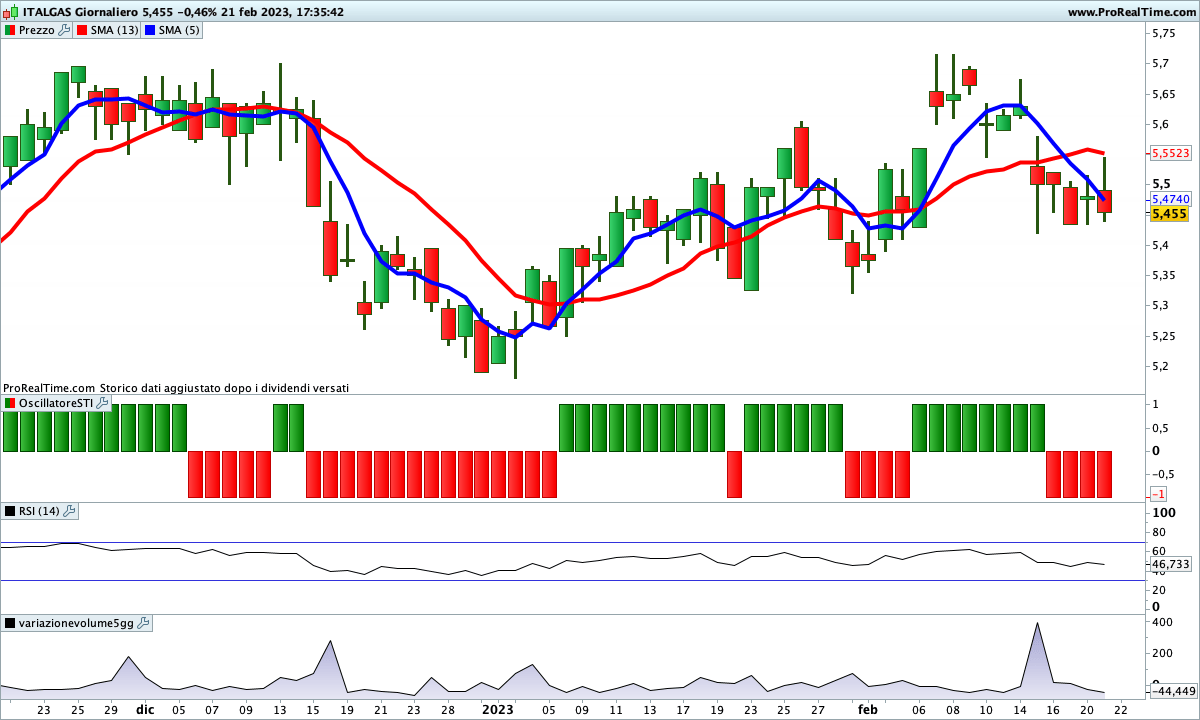

l titolo Italgas (MIL:IG) ha chiuso la seduta del 21 febbraio a 5,495 €, in ribasso dello 0,46%% rispetto alla seduta precedente.

Ancora impostato al ribasso il titolo Italgas – proiezionidiborsa.it

Dopo il forte ribasso del 15 febbraio accompagnato da volumi in forte aumento, le quotazioni di Italgas nei giorni successivi hanno mantenuto un andamento laterale ribassista. D’altra parte sia le medie sono incrociate al ribasso che lo SwingTradng Indicator è impostato al ribasso. Per le prossime sedute, quindi, le quotazioni dovrebbero continuare a scendere.

La valutazione del titolo

Le indicazioni che arrivano dalla valutazione basata sui multipli di mercato non sono univoche. Per il rapporto prezzo su utili e il rapporto prezzo su fatturato, infatti, le azioni Italgas sono leggermente sottovalutate. Se, invece, si considera il Price to Book ratio troviamo una sopravvalutazione di circa il 30%.

La sopravvalutazione, anche se limitata al 15% circa, è confermata dal fair value, calcolato con il metodo del discounted cash flow.

Per gli analisti che coprono il titolo il prezzo obiettivo medio esprime una sottovalutazione di circa il 90%.

Articoli che potrebbero interessare

Le azioni HERA e NEXI continuano a muoversi a braccetto. Riusciranno a risollevarsi insieme?

Wall Street cosa farà ora? 3 azioni in rampa di lancio