La corsa di Prysmian ha origini lontane e nell’ultimo anno è stato uno dei migliori titoli sul listino italiano con un rialzo di circa il 25%. Non deve stupire, quindi, che si trova in prossimità dei massimi storici che vengono aggiornati con una frequenza disarmante. A mettere benzina nel motore del rialzo, poi, si è aggiunta una maxi commessa che si va ad aggiungere al già interessante portafoglio ordini. Ecco spiegato il motivo del perché continua la corsa di Prysmian che potrebbe salire di un ulteriore 40%.

La commessa ottenuta in Olanda

Indice dei contenuti

È di qualche giorno fa la notizia di una doppia commessa, per un valore complessivo di 1,8 miliardi di euro, ottenuta di Prysmian in Olanda. Si tratta, per dimensione, di uno dei contratti più grandi mai ottenuti dal produttore italiano di cavi, e porta il portafoglio ordini a circa 8,5 miliardi.

Si tratta di due progetti di connessione della rete elettrica che collegheranno due parchi eolici offshore.

Continua la corsa di Prysmian che potrebbe salire di un ulteriore 40%: le indicazioni dell’analisi grafica

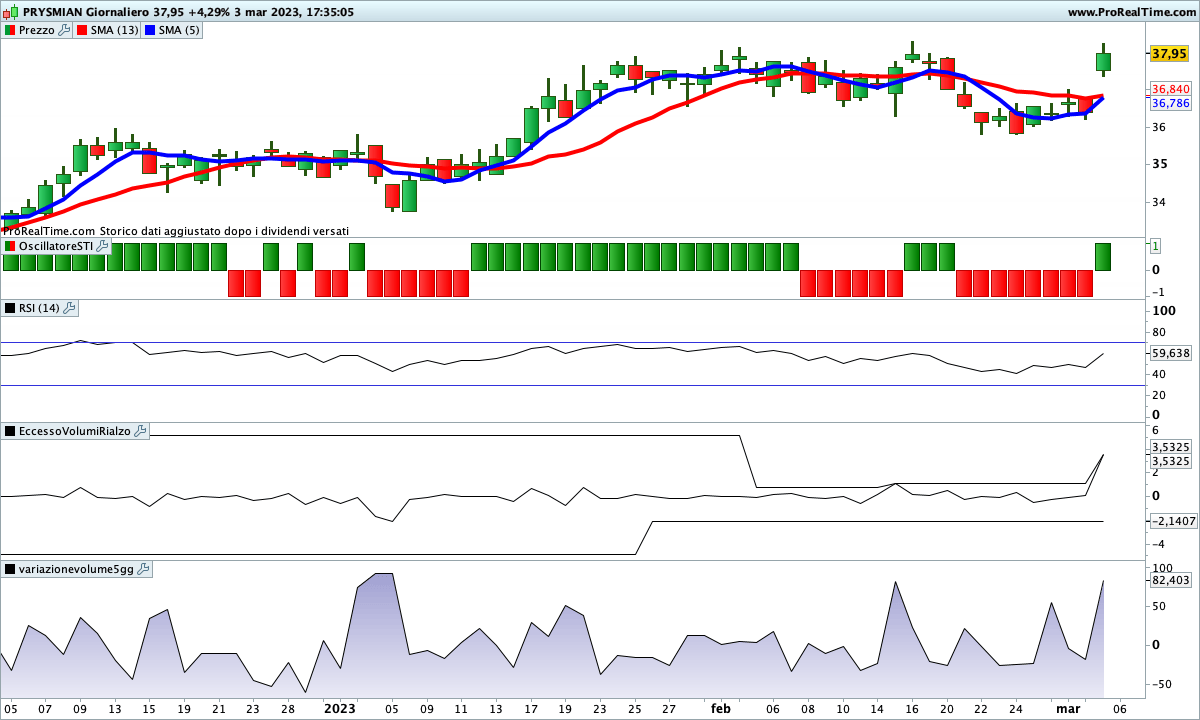

Le azioni Prysmian (MIL:PRY) hanno chiuso la seduta del 3 marzo a quota 37,95 €, in rialzo del 4,29% rispetto alla seduta precedente.

Quella del 3 marzo è stata la seduta più rialzista degli ultimi 3 mesi. Il forte rialzo, infatti, è stato accompagnato anche da un forte aumento dei volumi.

L’unica nota stonata è il mancato raggiungimento di un massimo storico che al momento passa per area 38,29 €. Il superamento di questo livello potrebbe aprire le porte a un nuovo allungo rialzista che potrebbe avere un potenziale rialzista di circa il 40%.

Lo scenario rialzista potrebbe essere sconfessato da chiusure giornaliere inferiori a 36 €.

Sul titolo Prysmian tutti gli indicatori sono impostati al rialzo – proiezionidiborsa.it

La valutazione secondo l’analisi fondamentale

La situazione di Prysmian è molto contrastata. Quasi per tutti i multipli di mercato considerati, infatti, il titolo risulta essere sopravvalutato. Secondo il rapporto tra prezzo e utili, il titolo risulta sopravvalutato di circa il 20% rispetto alla media del settore di riferimento. Se, invece, si considera il rapporto tra prezzo e fatturato si scopre una sottovalutazione di circa il 50%. Se, invece, si considera il Price to Book ratio le azioni Prysmian risultano essere sottovalutate di circa il 30%.

Invece, se si passa al fair value, calcolato con il metodo del discounted cash flow, le azioni Prysmian risultano essere molto sopravvalutate. Per gli analisti, invece, stando a quanto riportato sulle riviste specializzate, il prezzo obiettivo medio è in linea con le attuali quotazioni.

Articoli che potrebbero interessarti

3 azioni tra le Blue Chip che hanno dominato la settimana: Amplifon, Inwit e Stellantis

Il Ftse Mib si riscatta prontamente, ma adesso è atteso al test della cifra tonda