Il tentativo di partire verso i massimi storici di cui parlavamo a fine giugno non è ancora del tutto naufragato. Va anche detto, però, che i livelli sotto i quali si potrebbe invertire al ribasso sono altresì molto vicini. Possiamo dire, quindi, che sia al rialzo o al ribasso ma una svolta è vicina sul titolo ENAV.

Andiamo, quindi, ad analizzare i livelli chiave da monitore con molta attenzione in chiusura di seduta.

Che sia al rialzo o al ribasso ma una svolta è vicina sul titolo ENAV

Indice dei contenuti

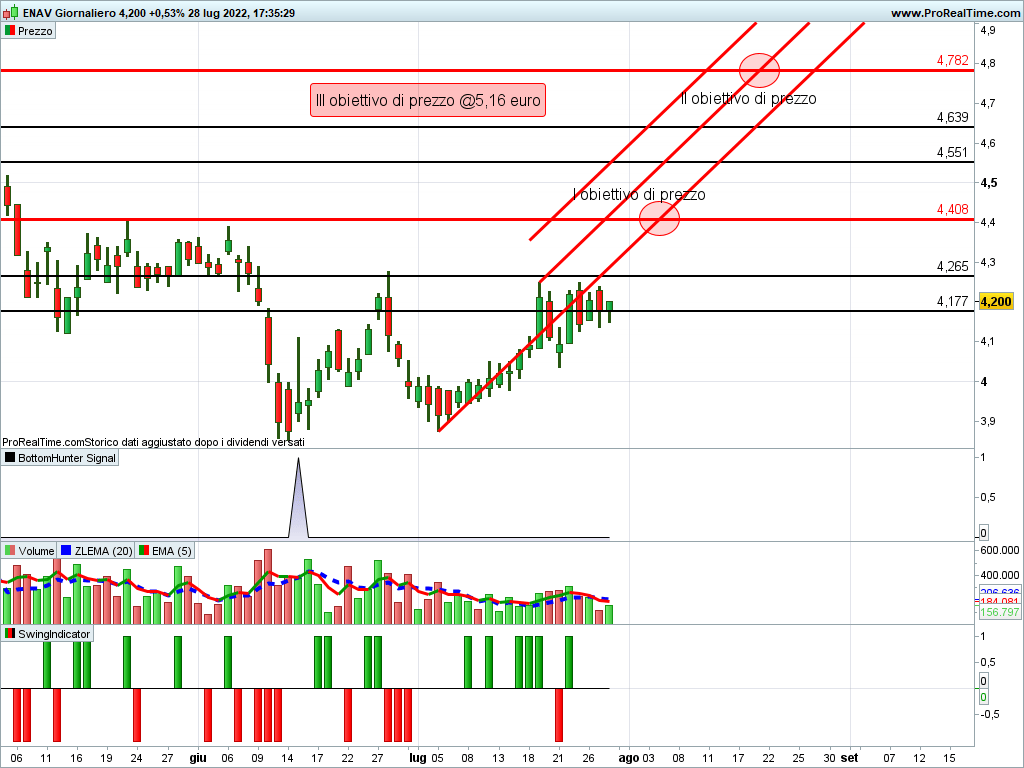

Il titolo azionario ENAV (MIL:ENA) ha chiuso la seduta del 28 luglio a quota 4,20 euro, in rialzo dello 0,53% rispetto alla seduta precedente.

L’analisi grafica sul time frame giornaliero

Come si vede dal grafico la tendenza in corso è rialzista, ma da cinque sedute le quotazioni sono bloccate all’interno del trading 4,177 euro – 4,265 euro. A questo punto solo una chiusura giornaliera esterna a uno di questi livelli potrebbe dare direzionalità al titolo ENAV.

Lo scenario rialzista è molto ben definito e vede le quotazioni dirette verso l’obiettivo di prezzo più probabile in area 4,408 euro (I obiettivo di prezzo). A seguire, poi, il titolo potrebbe dirigersi verso area 4,782 euro (II obiettivo di prezzo), prima, e area 5,16 euro (III obiettivo di prezzo), poi.

Al ribasso, invece, l’obiettivo più probabile potrebbe andare a collocarsi in area 4,036 euro. La massima estensione ribassista, invece, potrebbe collocarsi in area 3,608 euro.

La valutazione del titolo ENAV

La valutazione del titolo ENAV dipende molto dall’indicatore utilizzato. Se si guarda al rapporto prezzo su utili, ENAV ha un PE pari a 44,4x, un valore molto elevato sia in assoluto che se confrontato con la media del settore di riferimento che è pari a 11,9x. Lo scenario cambia completamente se si utilizzano il rapporto prezzo su utili e il Price to Book ratio. Nel primo caso il titolo risulta essere sottovalutato del 30% circa. Nel secondo, invece, la sottovalutazione scende al 20%.

Il rapporto EV/EBITDA di ENAV è tra i più bassi del suo settore di riferimento, confermando la sottovalutazione del titolo.

Il fair value, calcolato con il metodo del discounted cash flow, invece, esprime una sottovalutazione di poco superiore al 60%. La sottovalutazione è confermata dal rapporto EBITDA/fatturato dell’azienda che è relativamente importante e genera margini elevati al netto di svalutazioni, ammortamenti e tasse.

Gli stessi analisti che coprono il titolo, come riportato su riviste specializzate, sono prudenti con un consenso medio accumulare e un prezzo obiettivo medio che esprime una sottovalutazione di poco superiore al 10%.

Negli ultimi dodici mesi, poi, il giudizio degli analisti è stato ampiamente rivisto al rialzo.

Lettura consigliata

Questo livello separa le azioni ACEA da una nuova fase rialzista